주택연금 가입조건

복지정보안녕하세요. 오늘은 앞으로 새롭게 개편되는 주택연금 가입조건에 대해 알아보도록 하겠습니다.

먼저, 주택연금이란 정부에서 국민들의 노후 생활의 안정을 위해 내놓은 상품으로써, 일정 조건의 주택을 담보로 매달 연금을 받는 제도를 말합니다.

처음 출시 이후 가입대상의 연령, 그리고 주택 가격 등 여러 번의 변화를 거쳐 현재까지 시행을 하고 있는데 이번에는 추가적으로 가입대상 연령을 낮추고, 주택의 가격 또한 기존 "시가" 기준에서 "공시지가"로 확대하는 방안을 추진하기로 하였습니다.

주택은 소유하고 있지만, 일정한 수입이 없는 노년층에게는 반가운 소식이라 할 수 있다고 볼 수 있습니다. 사실 정년 퇴임이나 마땅한 일자리가 없는 경우에 집을 소유하고 있을 때, 자산 기준에 따라 건강보험도 납부해야 되고 경제적 상황이 안정적이지 않을 수 있습니다.

그렇다고, 주택 담보대출을 이용하기에도 이자부담 등 여건이 녹녹지 않은 것이 현실입니다. 이러한 경우, 주택연금을 통해 장기적으로 이용하는 것도 좋은 방법이라 생각합니다.

먼저, 기본 가입조건으로는 가입 연령, 대상 주택, 주택 보유수 등을 들 수 있습니다.

가입연령은 주택의 소유자 또는 배우자가 만 60세 이상이지만 앞으로는 55세 이상으로 변경을 추진합니다. 단 확정기간 방식의 경우 연소자가 만 55세이지만 이 부분도 만 50세 이상으로 조정이 예상됩니다.

대상 주택은 시가 9억 원 이하의 주택 등이며, 앞으로는 공시지가 기준으로 변경되며 이 경우 더 많은 대상 주택이 포함되리라 생각이 됩니다.

주택 보유수는 9억원 이하 소유자로서, 9억 원 초과 2 주택자의 경우엔 3년 이내 1 주택을 팔면 가능합니다. 단 우대 방식의 경우엔 1.5억 원 미만의 1 주택자만 가입이 가능합니다.

거주 요건으로는 가입자나 배우자가 실제로 거주하고 있어야 하며, 전세나 월세 등으로 수입을 창출하고 있는 경우엔 가입이 불가능합니다. 단, 부부 중 한 명이 거주하면서 보증금 없이 일부분만 월세를 받고 있는 경우엔 가입 가능합니다.

다른 건 몰라도, 주택연금의 장점은 평생 동안 거주를 보장하면서 연금을 지급한다는 것이며, 국가 보증으로 지급 중단의 위험이 없다는 점입니다.

또한, 나중에 연금 중단 또는 부부가 모두 사망 이후에 집을 자녀들에게 상속할 시점에, 집을 처분하여 정산할 금액을 책정하여, 처분 예상금액과 부모님이 수령해간 연금액을 비교하여 더 많이 타간 경우에라도 별도 청구가 없다는 점입니다.

반대로, 처분되는 집 값이 남는 경우엔 상속인이 수령할 수 있습니다.

보증기한은 종신이며 가입비 형식의 초기보증료(집 가격의 1.5%)를 최초 연금 지급일에 납부해야 하며, 매월 연 보증료(보증 잔액의 0.75%)를 납부해야 합니다.

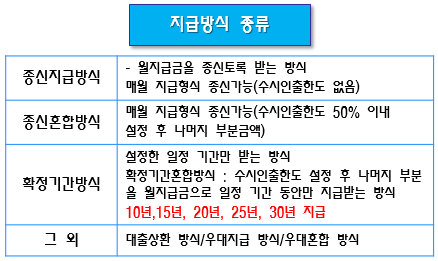

그리고, 가입하실 때 지급방식을 선택해야 하며, 종신으로 받냐, 확정기간으로 받냐, 종신으로 하면서 수시 인출 한도를 설정하느냐 차이로 볼 수 있습니다.

마지막으로, 해당 주택이 이미 은행의 담보대출을 포함하고 있는 경우가 대부분일 텐데요. 이러한 경우에도 "주택담보대출 상환용" 주택연금을 활용할 수 있습니다.

단, 1 주택 또는 합산 가격이 9억 원 이하이면서 종신 정액형만 가능하며, 주담보 상환을 위해 연금의 지급한도를 90%까지 일시 인출이 가능합니다.

아무쪼록, 이번 개선안으로 약 135만여 가구가 추가 가입대상에 포함될 수 있으며 서민들을 위한 좋은 정책으로 정착해나갔으면 하는 바람입니다.